这里面,有几个问题,需要说明一下:

不太了解客户情况,每一份保单规划,都应依据客户需求而制定的,如果是客户的准确有效需求,另当别论,这里,这是近针对该规划的常规性建议。

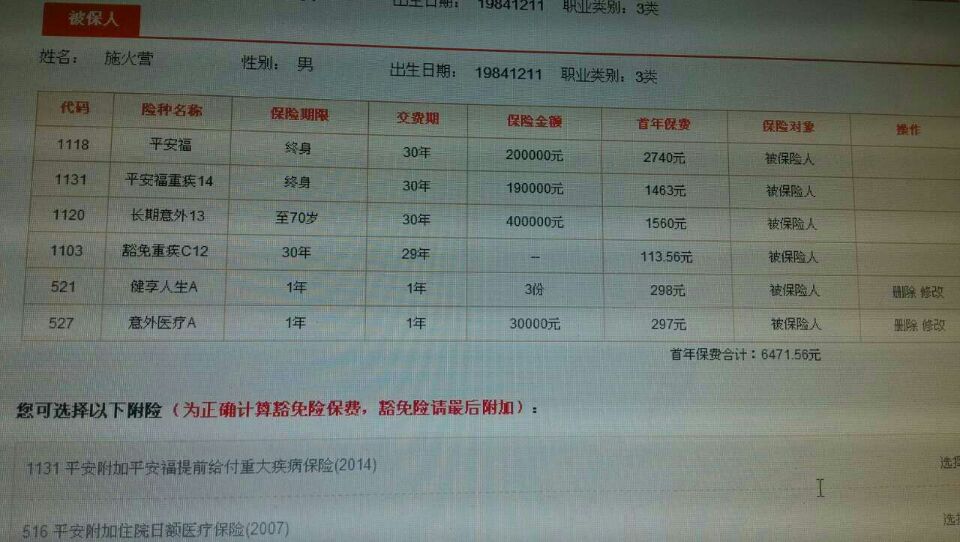

年龄应该不大,选择平安福产品,是适合的。

寿险保额和重疾保额,相对来说,较为保守,已经是底线。

意外的保额,相对于重疾来说,有点激进了,二者之间的差异化,有点大。

有关豁免,如果是夫妻双方互保,豁免的意义更实在。

这点很重要,我不知道代理人是怎样学习的,可能没有办理过理赔案例。客户有医保,就应该投保B款,否则,理赔时,也只能按照B款理赔。而且,必须先要医保报销,没有报销,必须说明理由和出具相关证明。保险公司的医疗理赔时严格的,不是说我们想怎么样就怎么样的。

而且,一般情况下,考虑到客户有医保,就不附加此类医疗险种了,因为也不能重复报销,实际的保障意义,相对于重疾和意外来说,差距很远。

意外医疗,也是这个道理,有医保,就请选择B款。

健享人生,是住院医疗,记住,住院。

意外医疗,仅针对意外。

请详阅计划书说明文字及释义,搞清楚保险的一些基础类别,针对自己已有的保障,进行有针对性的规划。

学霸说保险,专注保险产品测评!看这篇百度知道回答领取最新136款热门重疾险对比表。

作为保险行业的排头兵,平安人寿以旗舰产品平安福为核心,拥有了国内重疾险一席之地,然而人们对它的评价却很不一致。近来平安福应随市场趋势进行了升级,经过我扒了两个小时的平安福条款和对比其他重疾险后,我是不建议购买的,不建议的理由,你可以看看我的这篇百度知道回答:升级后的平安福有什么变化?值不值得买,里面有详细地提到平安福的保障内容、优缺点、买保险要注意的误区,你可以看下。

下面我简单地说一下升级后的平安福更新了什么新的保障内容,作为消费者的你要不要购入?

一、升级的平安福有什么新的内容补充?

我们拿平安福18版、19Ⅰ版和19Ⅱ版一起来对比,对比三款重疾险,新款有什么新意:

直接上结论:2020相比2019II基本没什么变化,2019II相比之前,变化主要有两点:①增加轻症病种;②取消强制捆绑销售长期意外险。

二、平安福新的变动是否对消费者友好?

虽然平安福此次升级比较有诚意,但是因为平安公司规模大,每年花费的广告费多,导致产品的价格也是比较高的,对于想买一款划算的又保障足的重疾险的朋友,我是不建议购买平安福的。

我对比了2020年市面上大公司的热销重疾险产品,因为对比较详细,文字太多,你可以看看这篇文章十大值得买的热门重疾险大盘点!文章里头整理好了值得买的重疾险产品,是市面上热门人气的重疾险,你可以看看有没有适合你的。

以上就是我对"平安平安福终身寿险大家给看看怎么样"的全部回答,望采纳!

学霸说保险,专注保险产品测评!平安福和其他热门重疾险有区别吗?可以参考这一份对比表《全国热门的136款重疾险对比表》

平安福是平安保险的产品,有一定的品牌保障优势,另外除了基本的保障,还有可增长的额外的重疾保额,以及运动涨保额。这都是这款产品的一些优点。但这款产品也不是十全十美的,缺点也不少,您要想知道产品怎么样,要综合来看,下面我就详细介绍一下吧:

平安福是一款知名度高的重疾险产品,产品升级也从来没有停过,现在已经升级到平安福20版了。新版本出来时,我就仔细研究过,结果发现产品的升级只是改个名字,和旧版本区别不大?详细内容看这一篇文章:《新版平安福20来了!这个不足还是没改...》

首先,我们一起看一下平安福的升级情况:

从上图可以看出,跟以往的版本相比较的话,平安福20的保障变化不大,最明显的就是取消了对长期意外险的捆绑销售。

可是缺点呢,之前有的现在还是不改!比如以下的一些缺点:

1. 保障不全面:没有中症保障,而优秀的重疾险是会有中症保障的。

2. 赔付比例低:轻症赔付只能给到20%的基本保额,目前平均水平已经达到30%了。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:平安福20是不包含被保人豁免的,要的话就要额外附加了,额外附加就会要多交一笔额外的费用,优秀的产品基本上是自带这一项保障的。

总的来看,平安福20还是一般般,如果预算不多的话,可以看看其他热门重疾险。

为了帮大家节省时间,我经过测评,整理出了一些优质的重疾险产品,有需要的可以先收藏起来,以备不时之需>>《2020年十大便宜好价的重疾险大盘点!》

望采纳!

就是感觉30有点长,感觉还是20年的好,在20年中,也是事业上升或是稳定时期

社会保险是维持生活的,商业保险是可以改变生活的

A款和B款住院医疗险的报销限额规定都一样。

B款的责任,是社保报销后剩余社保内费用,按100%报销,如果社保没给报,首次报销65%。

A款是社保报没报都可以报销,报销比例80%,但是一般保险公司先报了以后社保局就不认了,还得开分割单,很麻烦,所以有社保的优先买B款。

而意外医疗险,B款和A款报销方式都一样,100免赔门槛,余额100%全报,只不过B款如果社保没报,这里按80%报

你那边的业务员不行啊,连条款都不看。把保险条款调出来重新看一遍吧